الموجودة على يمين المشاركة لتطبيق قوانين المنتدى

الموجودة على يمين المشاركة لتطبيق قوانين المنتدى

لتبليغ الإدارة عن موضوع أو رد مخالف يرجى الضغط على هذه الأيقونة الموجودة على يمين المشاركة لتطبيق قوانين المنتدى

|

|

|

|||||||

|

|

|

أدوات الموضوع | إبحث في الموضوع |

23-06-2020, 04:42 PM

23-06-2020, 04:42 PM

|

#141 | |

|

مشرف عـام المنتدى

(ابو سعد)

|

الله يعطيك العافية

|

|

|

|

25-06-2020, 03:05 PM

|

#142 | |

|

مشرف نبض السوق السعودي

|

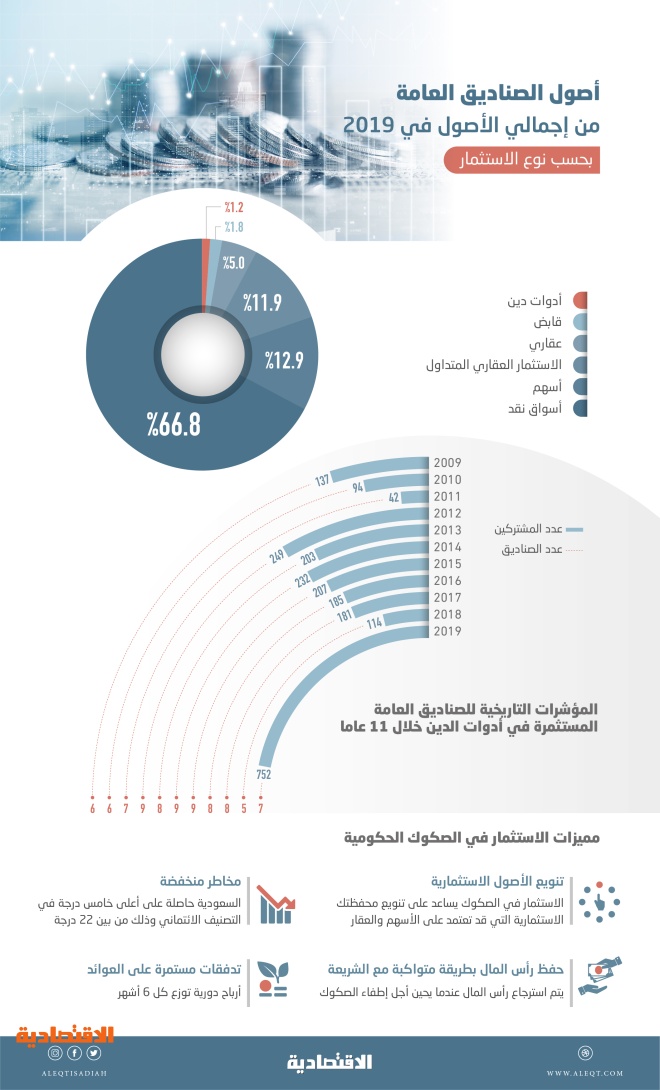

أسهم المجموعة الأولى للاحتفاظ و لزيادة المراكز و لها أرتداد أسرع من المؤشر العام بالترتيب حسب الأهمية ( سابك - الكهرباء - الخليجية للتأمين - بنك الجزيرة - الخدمات الأرضية - الأنماء - دار الأركان - التأمين العربية ) ( مع التنبية بخروج ,,أتحاد الخليج ,, من قائمة المجموعة الأولى ) ........................................ ........................................ .......... أعداد مشتركي صناديق أدوات الدخل الثابت في السعودية تقفز 355 % .. الأعلى منذ 11 عاما . . جريدة الأقتصادية االخميس 25 يونيو 2020 .

. "الاقتصادية" من الرياض ارتفعت أعداد المشتركين في الصناديق الاستثمارية العامة، المتخصصة في أصول أدوات الدخل الثابت، إلى أعلى وتيرة تاريخية على الإطلاق منذ 11 عاما. وأظهر رصد وحدة التقارير في صحيفة "الاقتصادية"، نمو عدد المشتركين بنسبة تجاوزت 355 في المائة، مقارنة بالمعدل المتوسط لأعداد المشتركين بين الفترة 2009 و2018. وارتفعت أعداد المشتركين إلى 752 مشتركا بنهاية 2019، مدعومة بأربعة أسباب، أبرزها إطلاق صناديق متخصصة في الاستثمار بالصكوك الحكومية، والإصدارات الشهرية السيادية، وكذلك زيادة حجم الثقافة المالية عبر التوعية الإعلامية، إضافة إلى أن وجود عقبات تقنية لدى معظم شركات الوساطة قد حال دون قدرة الأفراد على الاستثمار المباشر عبر منصات تداول الأسهم. وفي الإطار ذاته، كشفت بيانات إحصائية أن المستثمرين الأفراد في السعودية باتوا يفضلون الاستثمار في الصكوك الادخارية الحكومية عبر الصناديق المتخصصة بأدوات الدين، مقارنة بخيار الاستثمار المباشر عبر الأسواق الثانوية أو خيار المشاركة بالطرح الرئيس الجديد. يأتي ذلك بعد مرور 12 شهرا من قرار تخفيض القيمة الاسمية لأدوات الدين الحكومية من مليون ريال إلى ألف ريال، الذي تم تطبيقه في حزيران (يونيو) 2019. وبلغت أعداد المستثمرين في أدوات الدين عبر الصناديق المتخصصة بنهاية العام الماضي 752 مشتركا، مقارنة بـ24 فردا فضلوا الاستثمار المباشر بنهاية الفترة نفسها العام الذي سبقه. أي أن نسبة تفضيل الاستثمار في الصكوك الادخارية عن طريق الصناديق، على حساب استثمار الفرد المباشر، زادت 3033 في المائة، وفقا لأعداد المستثمرين في كلا المنهجين. وعلمت "الاقتصادية"، من مصدر موثوق، أن شركة السوق المالية السعودية "تداول" في المراحل الأخيرة من الإعلان عن حملتها التوعوية الهادفة لنشر ثقافة الاستثمار في أدوات الدخل الثابت المدرجة بالسوق المحلية خلال الأسابيع المقبلة. وينتظر أن تسهم تلك الخطوة في رفع حجم الثقافة المالية، وكذلك في زيادة أعداد المستثمرين الأفراد، الذين يطمحون في الحصول على مدفوعات دورية ثابتة من جراء الاستثمار في الصكوك الادخارية الحكومية. مشتركو الصناديق من أجل إجراء مقارنة مقربة لتحديد مقدار القفزة في أعداد المشتركين في صناديق أدوات الدين، مع توجه الحكومة لمثل هذه الأدوات، وصل الإجمالي المتوسط لأعداد المشتركين خلال عشرة أعوام (بين الفترة 2009 ونهاية 2018) إلى 165 مشتركا. أي أن نسبة نمو أعداد المشتركين الجدد بنهاية 2019 البالغة 752 مشتركا، تتجاوز 355 في المائة، مقارنة بالمعدل المتوسط للأعوام العشرة السابقة (بين الفترة 2009 ونهاية 2018). واستند الرصد إلى عدة مصادر، منها التقرير السنوي الصادر في الربع الثاني من العام الجاري عن هيئة السوق المالية، وكذلك التقارير ربع السنوية عن "تداول". ولم يستند الرصد إلى أعداد المشتركين في صناديق أسواق النقد، التي يخصص جزء كبير من أصولها نحو الصكوك الحكومية، التي هي الأخرى سجلت نموا في أعداد مشتركيها بلغ 0.5 في المائة. كما لم يأخذ الرصد كذلك الصناديق، التي تنشئها شركات إدارة الأصول للمستثمرين المؤسسيين من أجل الاستثمار في أصول متنوعة، منها الصكوك الحكومية. وتم الرصد على افتراض أن جميع من يستثمر في صناديق أدوات الدين المعلنة بنهاية 2019 في التقرير السنوي هم من المستثمرين الأفراد بحكم تعذر وجود بيانات دقيقة حول نوعية المستثمرين. منصات التداول دفعت ندرة توافر منصات التداول الإلكترونية، التي تسمح للأفراد بالشراء المباشر للصكوك الادخارية، التي وسعت الحكومة دائرة الاستثمار بها لتشمل الأفراد منتصف 2019، إلى تحقيق زيادة قياسية في أعداد الأفراد، الذين توجهوا لخيار الاستثمار غير المباشر عن طريق الصناديق الاستثمارية المتخصصة لهذا النوع من الأصول المالية. وقال لـ"الاقتصادية"، مصدر قريب من شركات الوساطة المالية المرخصة بالعمل في السعودية، إن معظم تلك الشركات لم توفر، حتى الآن، خاصية الاستثمار المباشر للأفراد في الصكوك الادخارية عبر التداول الإلكتروني، على الرغم من جهود الجهات التنظيمية الحريصة على تطوير أسواق الدخل الثابت في السوق المحلية. وذكر المصدر أنه وبعد مرور عام على قرار تخفيض القيمة الاسمية إلى ألف ريال، فإن هناك شركتين وساطة (الجزيرة كابيتال ودراية المالية)، من بين 31 شركة مرخصة، التي وفرتا خاصية التداول المباشر لأدوات الدين الحكومية عبر منصتيهما الإلكترونية. الاستثمار المباشر من الأفراد ارتفعت قيمة الصكوك والسندات المدرجة في السعودية إلى 372.7 مليار ريال بنهاية الربع الأول من 2020، مسجلة نموا 24.3 في المائة، ما يعادل 72.96 مليار ريال، مقارنة بقيمتها بنهاية الربع الأول من 2019 البالغة نحو 299.74 مليار ريال. وعلى أساس ربعي، ارتفعت قيمتها 5.1 في المائة، ما يعادل 18.2 مليار ريال، مقارنة بقيمتها بنهاية العام السابق 2019 البالغة نحو 354.5 مليار ريال. ووفقا لرصد وحدة التقارير في "الاقتصادية" استند إلى بيانات شركة السوق المالية "تداول" وبيانات هيئة السوق المالية، تعود قيمة الصكوك والسندات المدرجة، إلى 104 ملاك بنهاية الربع الأول 2020، مقارنة بـ99 مالكا بنهاية 2019 ومقارنة بـ69 مالكا بنهاية الربع الأول 2019. وتقسم ملكية الصكوك والسندات المدرجة إلى أربع فئات: الأفراد والشركات والجهات الحكومية وشبه الحكومية والصناديق شاملة صناديق الاستثمار الخليجية. وبلغت قيمة ملكية الأفراد للصكوك والسندات المدرجة 72.0 مليون ريال يملكها 26 فردا بنهاية الربع الأول من 2020، مقارنة بـ74.5 مليون ريال يملكها 24 فردا بنهاية 2019. طرق التداول على الصكوك الحكومية بخلاف الصناديق الاستثمارية، ومنصتين للتداولات الإلكترونية للصكوك من قبل شركتين وساطة، تتوافر طريقتان لتداول الصكوك أمام الأفراد، إما بالذهاب لمقر شركة الوساطة وتقديم طلب الشراء أو البيع، وأما الطريقة الأخرى فتكمن في التقدم بالطلب عبر التحدث مع الوسيط هاتفيا. ومع هذا فعلى المستثمر أن يجري دراسته الخاصة للإصدارات ومن ثم يختار رموز التداول ويحدد كمية الصكوك التي يرغب فيها. ماهية صناديق أدوات الدخل الثابت تعد صناديق أدوات الدين ذات الدخل الثابت بمنزلة المنصات الاستثمارية، التي تستثمر بشكل عام في أدوات الدين مثل الصكوك والسندات وغيرها، التي تصدرها الشركات والجهات الحكومية وشبه الحكومية، أو أي جهة أخرى يحق لها إصدار أي نوع من أدوات الدين. وتتأثر أسعار أدوات الدين من صكوك وسندات بعوامل متعددة، منها على سبيل المثال، معدل الفائدة، وتصنيف السند من شركات التصنيف، ومخاطر توقف الدفعات الدورية من الشركات في حالة التعثر عن السداد وهي نادرة مع الطروحات العامة. الفتوى الشرعية تظهر آلية عمل طروحات أدوات الدين في الأسواق- التي اطلعت عليها "الاقتصادية"- أن جهات الإصدار تحصل على فتوى إجازة الاستثمار في الصكوك قبل تسويقها للمستثمرين. ولذلك، ففتوى إجازة الاستثمار في الصكوك الحكومية قد تم الحصول عليها مسبقا. ففي تموز (يوليو) 2017، قدم المركز الوطني لإدارة الدين، بالنيابة عن وزارة المالية، شكره، في بيان صحافي، ل الإنماء الذي ساعد المركز على هيكلة الصكوك. مع الأخذ في الحسبان، أن جهات الإصدار التي لا توجد في بلدانها هيئات شرعية مركزية خاصة بالعمل الي، فإن تلك الجهات تستعين بالهيئات الشرعية للبنوك المرتبة للإصدار، وذلك من أجل تقديم المشورة الشرعية حول هيكلة الصكوك وإصدار الفتوى. وعند النظر لإصدارات السعودية الدولارية سنجد أنها استعانت بهيكل الصكوك الهجينة نفسه، الذي يستخدم مع الإصدارات المحلية. وتم إجازة إصدار 2017 عن طريق المجالس الشرعية لفقهاء الصيرفة، الذين يعملون لمصلحة البنوك المرتبة للإصدار، وذلك في ظل عدم وجود هيئة شرعية مركزية متخصصة للمعاملات الإسلامية في المملكة. الهيكلة الهجينة سميت الصكوك "الهجينة" بذلك، لأنها تحتوي على مزيج من الدين (أي هيكل المرابحة) والملكية equity ويقصد بذلك هيكلة المضاربة. وهذه هي الهيكلة، التي تستعين بها السعودية مع الصكوك الادخارية. ويتم مع كل إصدار تقسيم متحصلات الإصدار إلى قسمين. الأول مبلغ يعادل 33 في المائة من متحصلات الإصدار (أي رأسمال المرابحة)، بحيث يقوم وكيل حملة الصكوك بشراء سلع متطابقة مع الشريعة من قبل أحد وسطاء السلع (المعروف بالمورد 1)، وبعد ذلك يقوم هذا الوكيل ببيع تلك السلع للمملكة (وذلك بهامش ربح واضح وبين)، بحيث تدفع السعودية ثمن ما اشترته مع الهامش في وقت لاحق. وقد يساعد هذا على تمويل المدفوعات الخاصة بالصكوك (فضلا عن الأرباح، التي ستأتي من إيرادات مشاريع عقد المضاربة). أما المكون الثاني من متحصلات الإصدار (لا يتجاوز 67 في المائة من إجمالي القيمة الاسمية للإصدار)، والقادم لوكيل حملة الصكوك (الذي يلعب دور رب المال لمصلحة المستثمرين) فيذهب لوزارة المالية، التي تعد المضارب. وتم توقيع اتفاقيات ذات صلة بعقد المضاربة بين وزارة المالية ووكيل حملة الصكوك (رب المال)، بحيث يشتركون في حصة ملكية مشاعة في محفظة مشاريع البنية التحتية (المحفظة الاستثمارية)، التي تتولى المملكة اختيارها (أي مشاريع البنية التحتية) بحسب ما تراه مناسبا. ويتم ذلك على أساس تقاسم الأرباح وتحمل الخسارة بالتناسب مع حصة كل منهم. وتملك المملكة، بحسب نشرة الإصدار، الحق في التنقل بالأموال الاستثمارية الخاصة بالمشاريع بين ما تراه مناسبا من مشاريع البنية التحتية (أي يمكن للمملكة أن تستبدل أصول المحفظة بأصول أخرى). ومن أجل حفظ حقوق المستثمرين سيتم تقييم مشاريع البنية التحتية، التي سيتم استهدافها. وتملك المملكة الحق في شراء أي أصل من المحفظة الاستثمارية، ولو تم ذلك فسيتم إعادة استثمار الأموال والأرباح الناجمة من عملية البيع في أحد مشاريع البنية التحتية. أي أن رب المال والمضارب سيتحملان المصاريف الناجمة عن هذه الاستثمارات، وذلك بحسب حصة كل واحد منهما. وبشكل عام، فإن مبلغ الربح الفائض (من المضاربة)، الذي سيظهر خلال مرحلة إطفاء الإصدار، سيذهب للمملكة. وذلك كحافز لها على إدارة محفظة الاستثمار بالبنية التحتية (بمعنى آخر أن حملة الصكوك سيتنازلون عن حقهم في تلك الأرباح (وهذا شرعا جائز). |

|

|

|

|

28-06-2020, 05:03 AM

|

#143 | |

|

مشرف نبض السوق السعودي

|

أسهم المجموعة الأولى للاحتفاظ و لزيادة المراكز و لها أرتداد أسرع من المؤشر العام بالترتيب حسب الأهمية ( سابك - الكهرباء - الخليجية للتأمين - بنك الجزيرة - الخدمات الأرضية - الأنماء - دار الأركان - التأمين العربية ) ( مع التنبية بخروج ,,أتحاد الخليج ,, من قائمة المجموعة الأولى ) ........................................ ........................................ .......... "أوبك": تحسن ملموس للطلب في النصف الثاني . . جريدة الأقتصادية الأحد 28 يونيو 2020 .  . منظمة أوبك تلعب دورا إيجابيا واسعا يحظى بتقدير كبير من الاوساط الاقتصادية الدولية . أسامة سليمان من فيينا تسببت عودة تنامي الإصابات بفيروس كورونا في العالم بخاصة في الولايات المتحدة والصين والارتفاع الكبير في مستوى المخزونات النفطية، في الضغط على أسعار الخام وتسجيل خسارة أسبوعية، حيث تراجع خام برنت بنحو 1 في المائة والخام الأمريكي 1.6 في المائة وسط مخاوف واسعة من ضعف الطلب العالمي على النفط الخام وزيادة القلق من الركود والانكماش الاقتصادي العالمي.

ويواصل المنتجون في "أوبك+" جهودهم المكثفة لرفع مستوى الامتثال لخفض الإنتاج لكل المنتجين، حيث يجرون مراجعة للالتزام باتفاق تعديل مستويات الإنتاج خلال الاجتماع الوزاري للجنة مراقبة خفض الإنتاج في منتصف يوليو المقبل بعد تمديد تخفيضات إنتاجية قياسية بنحو 9.7 مليون برميل يوميا لشهر إضافي. وفي هذا الإطار، أكدت منظمة الدول المصدرة للبترول "أوبك" أن إعلان التعاون بين المنتجين "أوبك+" توصل في أبريل الماضي إلى أكبر وأطول تعديل طوعي في الإنتاج بمستوى خفض يصل إلى 9.7 مليون برميل يوميا لمدة شهرين ثم تم تمديده شهرا إضافيا، لافتة إلى أن التزام المنتجين بخطة خفض الإنتاج على مدار عامين يضمن استقرار السوق على المدى الطويل، وذلك في إطار قناعة المنتجين بالحاجة إلى عمل استباق ومنسق لتحقيق الاستقرار في السوق. ونقل تقرير حديث للمنظمة الدولية عن محمد باركيندو الأمين العام تأكيده أن "أوبك" وحلفاءها من خارج المنظمة استجابوا بسرعة وبشكل حاسم للانكماش غير المسبوق في سوق النفط، مشيرا إلى أنه على الرغم من تعديلات الإنتاج، التي لا مثيل لها المتفق عليها خلال الاجتماع الوزاري في أبريل الماضي إلا أن المستقبل القريب غير واضح بسبب حالة عدم اليقين الواسعة في السوق جراء عمليات الإغلاق الأوسع في عديد من القطاعات الاقتصادية في جميع أنحاء العالم. وحذر التقرير من مخاطر تراجع الطلب في السوق العالمية وارتفاع مستويات المخزونات النفطية بسرعة، مشيرا إلى أن منظمة "أوبك" تلعب دورا إيجابيا واسعا يحظى بتقدير واسع من الأوساط الاقتصادية الدولية، التي تثني على جهود المنظمة في تحقيق الاستقرار في السوق والتواصل بشكل فعال مع المنتجين الآخرين من خارج أعضاء المنظمة. وشدد على أن ميثاق التعاون بين منتجي "أوبك" وخارجها يوفر إطارا مهما للحوار والتعاون الدوليين بشكل واسع، وبما يمنع تكرار الأزمات الحادة في السوق مثلما حدث في أبريل الماضي، حيث انزلق الخام الأمريكي إلى المنطقة السلبية، وانخفض إلى أدنى مستوى وهو سالب 37.63 دولار للبرميل. وأشار إلى الصعوبات الجمة، التي تواجه المنتجين، سواء الأعضاء في "أوبك" أو غير الأعضاء في "أوبك" من أجل وقف انخفاض الطلب، خاصة مع احتمال عودة عمليات الإغلاق وغيرها من التدابير التقييدية بسبب عودة تسارع الإصابات بجائحة كورونا. وتوقع التقرير نقلا عن خبراء ومحللين أن إجراءات التكيف وتكثيف وسائل الانتعاش والنمو في السوق قد يمتد الاعتماد عليها إلى أبريل 2022، مشيرا إلى أن لا أحد يعرف متى يتوقف انخفاض الطلب؟ ولا مدى السرعة أو على أي مستوى سيعود، لافتا إلى أن قرارات الإغلاق غير الطوعي- خاصة في الإنتاج الأمريكي- تساعد على إنجاح خطط تقييد المعروض النفطي، لافتا إلى أنه ليس بالضرورة المشاركة المباشرة في تخفيضات الإنتاج التي ينفذها تجمع "أوبك+". وعد أن ارتفاع مستويات المخزونات النفطية يؤثر في تطورات وتوقعات السوق على المدى القريب، مشيرا إلى أن إجماع المنتجين في أبريل الماضي على الالتزام بخفض الإنتاج كان له مردود إيجابي للغاية على السوق بسبب حجم التعديلات الإنتاجية القياسي والمدى الزمني الطويل، الذي يستمر نحو عامين. ويرى تقرير المنظمة أن خفض الإنتاج من قبل تحالف "أوبك+" ساهم بالتوازي مع تخفيف قيود الإغلاق في انتعاش الأسواق وتحقيق استقرار نسبي تدريجي، خاصة مع وجود تخفيضات إضافية خارج قرارات أبريل، وقد كان لها تأثير فوري جيد، موضحا أن بعض تخفيضات العرض من الدول غير الأعضاء في منظمة "أوبك" كانت حتمية في مواجهة قوى السوق الهابطة. وأشار إلى أن السوق تحتاج إلى الصبر حتى يبدأ الطلب في الارتفاع، مشيرا إلى أن تحسنا ملموسا على الأرجح سيحدث في النصف الثاني، كما من المتوقع أن يكون عام 2021 هو عام تعافي الأسعار بشكل جيد بفضل التعديلات الإنتاجية المؤثرة في سوق النفط العالمية والممتدة من النصف الثاني من 2020 حتى 2021. وذكر أن شركات النفط الأمريكية المستقلة ستواجه ضغوط الإغلاق المستمرة، وهو ما دفعهم منذ اندلاع الجائحة إلى تخفيض نفقاتهم الرأسمالية بشكل كبير لعام 2020، مشيرا إلى معدلات الانخفاض الكبيرة في الاستثمارات الجديدة لموارد النفط، موضحا أن معظم الموردين، الذين لجأوا إلى غلق الإنتاج كان بسبب استنزاف مساحات التخزين وصعوبات التسويق في ظل تخمة الإمدادات وضعف الأسعار. ونوه إلى تحذير المحللين من الاعتماد فقط على جهود "أوبك" وحلفائها من دول منظمة التعاون الاقتصادي غير الأعضاء في تحقيق الاستقرار في السوق، مشيرا إلى وجوب أن يكون هناك دعم أوسع وتعاون أكبر بين مختلف المنتجين التقليديين والجدد، ولذا تركز "أوبك+" على التواصل المستمر مع الدول الأخرى غير المشاركة في إعلان التعاون بصفته أمرا بالغ الأهمية في الفترة المقبلة. وشدد على أهمية تعزيز التعاون والحوار على كل المستويات، سواء الحكومات أو المنظمات والتحالفات الدولية مثل G7 وG20 ووكالة الطاقة الدولية والاستمرار في دعم خطوط الاتصال وإبقائها مفتوحة ودعم الشراكة بين أصحاب المصلحة. ونقل التقرير قناعة عديد من الخبراء الدوليين بأن التقلبات الشديدة، التي شهدتها الأسواق خلال الأزمة الحالية لا تفيد أحدا، حيث إن المنتجين والمستهلكين والمستثمرين هم جميعهم في القارب نفسه، ويحتاجون إلى التغلب على صعوبات بيئة السوق الحالية، مشددا على ضرورة التعاون المستدام بين كل الدول المنتجة للنفط وشركات النفط العالمية والمنتجين المستقلين من أجل تكوين جبهة أوسع لاستعادة التوازن في السوق. وأشار إلى وجود اعتراف كبير بالمساهمات، التي قدمها وزراء الطاقة في مجموعة العشرين والدعم المقدم من أعلى المستويات الحكومية وشركات النفط العالمية لتعزيز الجهود المبذولة لتحقيق الاستقرار في سوق الطاقة، متوقعا أن تؤدي الأزمة الحالية الناجمة عن الانتشار السريع لكورونا إلى تحقيق أكبر مستوى من الكفاءة في صناعة النفط الأمريكية بشكل خاص، حيث تسابق الشركات الأمريكية الزمن للنجاة من عواقب هذه الأزمة التاريخية غير المسبوقة، التي دمرت الإنتاج وأيضا الطلب العالمي. وشدد على ضرورة وجود استراتيجية قوية على المستوى الدولي تساعد على طمأنة الأسواق والمستثمرين، لافتا إلى أن "أوبك" جنبا إلى جنب مع الدول المشاركة في إعلان التعاون "أوبك+" ستستمر لتكون القوة الدافعة وراء جهود استقرار السوق العالمية، لافتا إلى أن هناك اتفاقا عاما على الحاجة إلى تعزيز الحوار الدولي حول سوق النفط لتحقيق الاستقرار، حيث يمكن تحقيق ذلك من خلال مبادرات طوعية مع مساهمات من المنظمات الدولية والمتعددة الأطراف. وأشار التقرير إلى توقعات لبعض المحللين الدوليين بأن الأزمة الحالية يمكن أن تسرع نسبيا بحدوث ذروة الطلب على النفط بسبب انخفاض حركة السفر الجوي، إضافة إلى التحول إلى مزيد من الإنتاج الصناعي المحلي على نطاق أوسع وزيادة الاعتماد على الاجتماعات الافتراضية ودعم جهود الحد من التلوث الحضري والازدحام والضوضاء والاستخدام المحتمل لأموال التحفيز لتسريع انتقال الطاقة بعيدا عن الوقود الأحفوري. وأضاف أن هناك سيناريو ثاني مختلف كليا، طرحه المحللون وهو أن الطلب سيرتفع على النفط الخام والوقود، جراء تحول الناس من وسائل النقل العام إلى النقل بالسيارات الخاصة من أجل الاستفادة من انخفاض أسعار الطاقة، وهو ما سيؤدي إلى نشاط حركة السفر البري، ويقود بالتالي إلى تحقيق الانتعاش الاقتصادي القوي مدفوعا أيضا بخطط التحفيز الحكومية. ومن ناحية أخرى، وفيما يخص الأسعار في ختام الأسبوع الماضي، جرت تسوية أسعار النفط على انخفاض على خلفية قفزة في عدد حالات الإصابة بفيروس كورونا المستجد في الولايات المتحدة والصين وتنامي المخاوف بشأن زيادة الإنتاج الأمريكي، بينما لا تزال مخزونات الخام عند مرتفعات قياسية. وتراجعت العقود الآجلة لخام برنت عند التسوية إلى 41.02 دولار للبرميل، منخفضة 1 في المائة، على أساس أسبوعي. ونزلت العقود الآجلة لخام غرب تكساس الوسيط الأمريكي إلى 38.49 دولار للبرميل، متكبدة خسارة أسبوعية 1.6 في المائة. وفي التعاملات في الولايات المتحدة، تلاشت المكاسب المبكرة، التي تحققت بدعم من بعض التفاؤل بشأن تنامي الحركة المرورية، وهو ما يعزز الطلب على الوقود، وذلك بسبب مخاوف من أن زيادة الإصابات بكوفيد - 19 في ولايات أمريكية، استهلاكها للبنزين كبير، قد يقوض تعافي الطلب. وزادت الحالات بشكل حاد في كاليفورنيا وتكساس وفلوريدا، وهي الولايات الأمريكية الثلاث الأكثر اكتظاظا بالسكان. وصباح الجمعة، عدل جريج أبوت حاكم ولاية تكساس عن خطة استئناف الأنشطة في الولاية، آمرا بإغلاق أغلب المقاهي والمطاعم، بسبب الزيادة في حالات الإصابة. وقد يعرقل ذلك الزيادة المطردة في إنتاج التكرير، إذ تعمل شركات التكرير الأمريكية حاليا بنحو 75 في المائة، من طاقتها بحسب بيانات رسمية. وقال آندرو ليبو، رئيس ليبو أويل أسوسيتس "أرباب الأعمال يؤجلون عودة موظفيهم إلى المكاتب من جديد، وسيؤثر ذلك في عودة الطلب على البنزين". وخلص مسح شمل المسؤولين التنفيذيين في أكبر منطقة لإنتاج النفط والغاز في الولايات المتحدة، الذي أجراه بنك الاحتياطي الاتحادي في دالاس إلى أن ما يزيد على نصف المسؤولين، الذين خفضوا الإنتاج يتوقعون استئناف بعض الإنتاج بحلول نهاية تموز (يوليو). وبحسب بيانات من بيكر هيوز، قلصت شركات الطاقة الأمريكية والكندية عدد حفارات النفط والغاز الطبيعي العاملة لمستوى منخفض قياسي جديد هذا الأسبوع. |

|

|

|

|

28-06-2020, 01:24 PM

|

#144 | |

|

مشرف نبض السوق السعودي

|

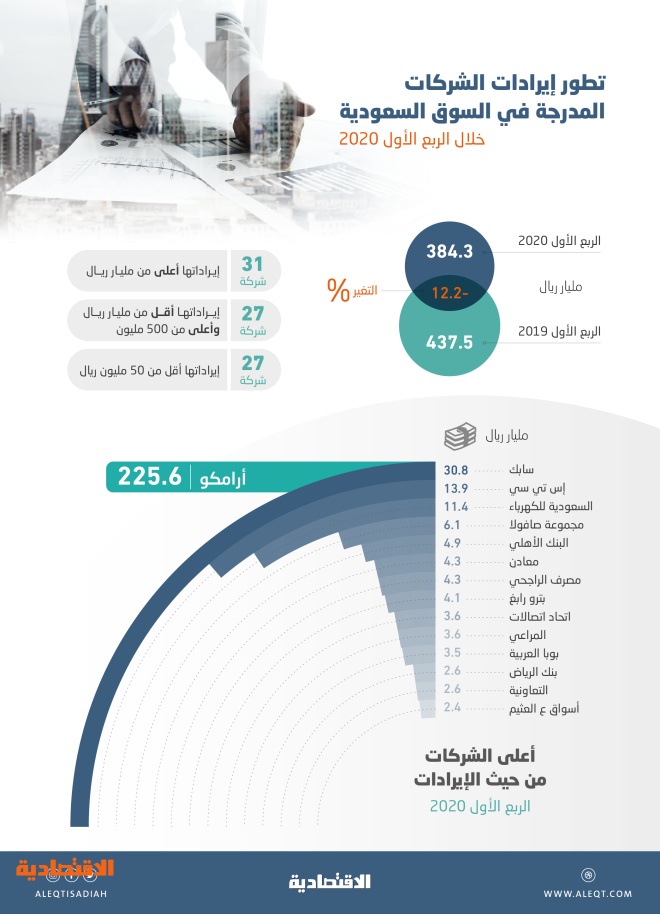

أسهم المجموعة الأولى للاحتفاظ و لزيادة المراكز و لها أرتداد أسرع من المؤشر العام بالترتيب حسب الأهمية ( سابك - الكهرباء - الخليجية للتأمين - بنك الجزيرة - الخدمات الأرضية - الأنماء - دار الأركان - التأمين العربية ) ( مع التنبية بخروج ,,أتحاد الخليج ,, من قائمة المجموعة الأولى ) ........................................ ........................................ .......... 384.3 مليار ريال إيرادات الشركات المدرجة في الربع الأول .. 31 شركة تجاوزت المليار . . جريدة الأقتصادية الأحد 28 يونيو 2020 .  . ماجد الخالدي من الرياض بلغ إجمالي إيرادات الشركات المدرجة في سوق الأسهم السعودية نحو 384.3 مليار ريال خلال الربع الأول من العام الجاري 2020، متراجعة بنسبة 12.2 في المائة على أساس سنوي، بعد أن كانت تبلغ نحو 437.5 مليار ريال خلال الفترة نفسها من العام الماضي. وحققت 31 شركة إيرادات مليارية خلال الربع الأول، من إجمالي الشركات المدرجة "باستثناء الشركات غير المعلنة خلال الفترة والصناديق العقارية المتداولة". وبحسب تحليل وحدة التقارير في صحيفة "الاقتصادية"، شكلت هذه الشركات نحو 18 في المائة من إجمالي الشركات المعلنة لنتائج أعمالها خلال الفترة، إلا أن إيراداتها شكلت نحو 91 في المائة من إجمالي إيرادات السوق خلال الفترة. وتصدرت هذه الشركات بطبيعة الحال شركة أرامكو السعودية بإيرادات 225.6 مليار ريال تعادل نحو 58.7 في المائة من إجمالي إيرادات الشركات المدرجة في سوق الأسهم. ثانيا حلت شركة سابك بإيرادات نحو 30.8 مليار ريال، مشكلة 8 في المائة من إجمالي إيرادات السوق، تلتها شركة "إس تي سي" بنحو 13.9 مليار ريال مشكلة 3.6 في المائة من إيرادات السوق. رابعا حلت شركة الكهرباء السعودية بإيرادات 11.4 مليار ريال شكلت 3 في المائة من إيرادات السوق خلال الفترة، ثم مجموعة صافولا بإيرادات بلغت نحو 6.1 مليار ريال. وبحسب التحليل، حققت 27 شركة مدرجة إيرادات تتجاوز 500 مليون ريال وتقل عن مليار ريال، وهي تشكل 15 في المائة تقريبا من إجمالي الشركات المعلنة، وبذلك فإن مجموع الشركات التي حققت إيرادات أعلى من نصف مليار ريال تشكل نحو 33 في المائة من الشركات المعلنة خلال الفترة. فيما حققت 27 شركة أيضا إيرادات تقل عن 50 مليون ريال خلال الربع الأول من العام الجاري، من بينها شركة الشرقية للتنمية التي لم تحقق أي إيرادات خلال الفترة، كذلك شركة المصافي التي حققت إيرادات بلغت 200 ألف ريال، ثم شركة شمس بإيرادات 1.7 مليون وشركة الباحة بنحو 2.8 مليون ريال. والإيرادت الواردة في التقرير هي جميع الإيرادات التي حققتها الشركات جراء نشاطها الرئيس خلال الفترة، ولا تشمل أي إيرادات أخرى. إلى ذلك، حققت الشركات صافي أرباح للفترة بلغ نحو 75.1 مليار ريال، مقارنة بنحو 103.4 مليار ريال للفترة المماثلة من العام السابق، حيث تراجع صافي أرباح الشركات بنحو 27.4 في المائة، متأثرة بتراجع أرباح قطاع الطاقة إضافة إلى تحقيق قطاع المواد الأساسية صافي خسارة بضغط من نتائج شركات البتروكيماويات، كذلك القطاع الي الذي تراجعت أرباحه بنحو 7 في المائة. |

|

|

|

|

28-06-2020, 03:35 PM

|

#145 | |

|

مشرف نبض السوق السعودي

|

397 مليار ريال التجارة الخارجية السعودية في 4 أشهر

. . جريدة الأقتصادية الأحد 28 يونيو 2020 .  . إكرامي عبدالله من الرياض بلغت التجارة الخارجية السلعية للسعودية خلال أول أربعة أشهر من العام الجاري، نحو 397.1 مليار ريال، مقابل 521.9 مليار ريال في الفترة ذاتها من 2019، مسجلة تراجعا 23.9 في المائة بما يعادل نحو 124.8 مليار ريال. ووفقا لتحليل وحدة التقارير في صحيفة "الاقتصادية"، استند إلى بيانات رسمية، جاء التراجع في التجارة الخارجية السعودية مقتفية أثر نظيراتها عالميا، حيث تضررت التجارة العالمية بشكل كبير نتيجة لتفشي فيروس "كورونا"، الذي أدى لإغلاق الحدود لدى معظم دول العالم. وسجل الميزان التجاري للتجارة الخارجية السلعية للسعودية خلال الفترة، فائضا بقيمة 72.8 مليار ريال، منخفضا 53.3 في المائة "83.2 مليار ريال"، مقارنة بالفائض المسجل في الفترة ذاتها من 2019 البالغ نحو 156 مليار ريال، نتيجة تراجع الصادرات بمعدل أعلى من تراجع الواردات. وتراجعت الصادرات السلعية 30.7 في المائة بنحو 104 مليارات ريال، لتبلغ 235 مليار ريال، فيما كانت نحو 338.9 مليار ريال في الفترة ذاتها من 2019. فيما تراجعت الواردات السلعية 11.4 في المائة بقيمة 20.8 مليار ريال، لتبلغ نحو 162.2 مليار ريال، فيما كانت 183 مليار ريال في الفترة ذاتها من 2019. وخلال أبريل الماضي، سجل الميزان التجاري السلعي للسعودية عجزا بعد 49 شهرا من الفوائض على التوالي، ليبلغ العجز 970 مليون ريال، بعد أن بلغت الصادرات 37.1 مليار ريال، مقابل واردات بقيمة 38.1 مليار ريال، لتبلغ التجارة الخارجية السلعية 75.2 مليار ريال خلال الشهر ذاته. وكانت السعودية قد سجلت عجزا في الميزان التجاري السلعي في شباط (فبراير) 2016 بواقع 403 ملايين ريال، ومنذ ذلك الشهر تواصل المملكة تسجيل فائض في ميزانها التجاري "قيمة الصادرات أعلى من الواردات". وجاء عجز الميزان التجاري السلعي خلال أبريل 2020 مقابل فائض قيمته 36.4 مليار ريال في الشهر نفسه من 2019. تراجعت الصادرات السلعية خلال شهر أبريل الماضي 58.6 في المائة بما يعادل 52.5 مليار ريال، لتبلغ 37.1 مليار ريال، مقابل 89.6 مليار ريال في الشهر ذاته من 2019، تزامنا مع تفشي فيروس كورونا وإغلاق معظم الدول لحدودها وتأثر كبير للتجارة العالمية. بينما تراجعت الواردات السلعية 28.4 في المائة بما يعادل 15.1 مليار ريال، لتبلغ 38.1 مليار ريال، مقابل 53.2 مليار ريال للشهر نفسه من 2019. وتراجعت التجارة الخارجية السلعية 47.3 في المائة بما يعادل 67.5 مليار ريال، لتبلغ 75.2 مليار ريال، مقابل 142.7 مليار ريال للشهر نفسه من 2019. وكانت السعودية قد سجلت فائضا في ميزانها التجاري السلعي مع العالم بقيمة 439.4 مليار ريال خلال 2019، وهو ثاني أعلى فائض خلال خمسة أعوام، تحديدا منذ 2014 البالغ 632.2 مليار ريال. فيما سجل الميزان فائضا قيمته 591.5 مليار ريال في 2018، وهو الأعلى خلال الأعوام الخمسة الماضية، يليه 2019، ثم 327.4 مليار ريال في 2017، و162.8 مليار ريال في 2016، و108.3 مليار ريال في 2015. وبلغت التجارة الخارجية السلعية للسعودية خلال 2019، نحو 1.52 تريليون ريال، مقابل نحو 1.62 تريليون ريال خلال 2018، مسجلة تراجعا 5.9 في المائة بما يعادل نحو 95.5 مليار ريال. وانخفض فائض الميزان التجاري للتجارة الخارجية السعودية خلال 2019 بنسبة 25.7 في المائة "152.2 مليار ريال"، مقارنة بالفائض المسجل خلال 2018، نتيجة تراجع الصادرات مقابل ارتفاع الواردات. وتراجعت الصادرات السلعية 11.2 في المائة بما يعادل 123.8 مليار ريال، لتبلغ 980.7 مليار ريال، فيما كانت نحو 1.1 تريليون ريال خلال 2018. فيما ارتفعت الواردات 5.5 في المائة بقيمة 28.3 مليار ريال، لتبلغ نحو 541.3 مليار ريال، فيما كانت 512.9 مليار ريال في 2018. |

|

|

|

|

29-06-2020, 05:06 AM

|

#147 | |

|

مشرف نبض السوق السعودي

|

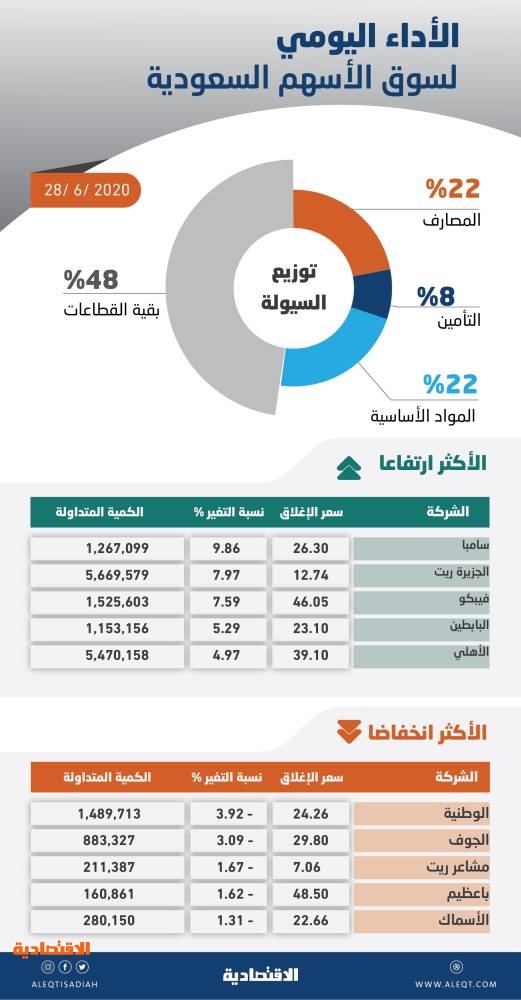

الأسهم السعودية تقترب من مستويات 7300 نقطة بقيادة «البنوك» .. والسيولة عند 4.1 مليار ريال . . جريدة الاقتصادية الأثنين 29 يونيو 2020 .

.  . أحمد الرشيد من الرياض ارتفعت الأسهم السعودية 60 نقطة بنحو 0.83 في المائة لتغلق عند 7292 نقطة، كما زاد مؤشر "إم تي 30" عشر نقاط بنحو 1 في المائة ليغلق عند 1014 نقطة. وجاء الارتفاع بدعم من قطاع البنوك بقيادة سهم "سامبا" و"الأهلي"، وذلك بعد الإفصاح عن توجه البنكين للاندماج. وتقترب نهاية الفترة النظامية للإفصاح عن نتائج الربع الأول، وتظهر النتائج المالية لمعظم الشركات بأرباح مجمعة تبلغ 76 مليار ريال متراجعة 26 في المائة، وذلك لم يحسن من المكررات، ما يجعل المؤشر يعتمد في ارتفاعه على استمرارية التحرك الإيجابي لسهمي "سامبا" و"الأهلي" خاصة في ظل انحسار المعطيات الإيجابية. من ناحية فنية، ستواجه السوق مقاومة عند 7330 نقطة بينما الدعم عند 7220 نقطة. الأداء العام للسوق افتتح المؤشر العام عند 7292 نقطة، واتجه نحو أعلى نقطة عند 7298 نقطة رابحا 0.9 في المائة. وفي نهاية الجلسة أغلق المؤشر عند 7292 نقطة رابحا 60 نقطة بنحو 0.83 في المائة. وتراجعت السيولة 3 في المائة بنحو 142 مليون ريال لتصل إلى 4.1 مليار ريال، بمعدل 19 ألف ريال. كما انخفضت الأسهم المتداولة 3 في المائة بنحو 5.8 مليون سهم لتصل إلى 217 مليون سهم، أما الصفقات فارتفعت 1 في المائة بنحو 2.4 ألف صفقة لتصل إلى 221 ألف صفقة. أداء القطاعات تراجعت خمسة قطاعات مقابل ارتفاع البقية. وتصدر المتراجعة "إنتاج الأغذية" بنحو 0.39 في المائة، يليه "تجزئة الأغذية" 0.3 في المائة، وحل ثالثا "الاتصالات" 0.24 في المائة. بينما تصدر المرتفعة "السلع طويلة الأجل" بنحو 2.4 في المائة، يليه "الأدوية" 1.8 في المائة، وحل ثالثا "المصارف" 1.8 في المائة. وكان الأعلى تداولا "المصارف" بنحو 22 في المائة بقيمة 933 مليون ريال، يليه "المواد الأساسية" 22 في المائة بقيمة 923 مليون ريال، وحل ثالثا "التأمين" 8 في المائة بنحو 321 مليون ريال. أداء الأسهم تصدر الأسهم المرتفعة "سامبا" بنحو 9.9 في المائة ليغلق عند 26.30 ريال، يليه "الجزيرة ريت" 7.9 في المائة بنحو 12.74 ريال، وحل ثالثا "فيبكو" 7.6 في المائة ليغلق عند 46.05 ريال. وتصدر المتراجعة "الوطنية" بنحو 3.9 في المائة ليغلق عند 24.26 ريال، يليه "الجوف" 3 في المائة ليغلق عند 29.80 ريال، وحل ثالثا "مشاعر ريت" 1.6 في المائة ليغلق عند 7.06 ريال. وكان الأعلى تداولا "الراجحي" بقيمة 326 مليون ريال، يليه "الأهلي" بقيمة 213 مليون ريال، وحل ثالثا "دار الأركان" بقيمة 172 مليون ريال. |

|

|

|

|

29-06-2020, 01:54 PM

|

#148 | |

|

مشرف نبض السوق السعودي

|

بداية إيجابية للمؤشر الذهبى ل (سابك) الذى سوف ينقلة لمستويات عليا جديدة ........................................ ................ إصدارات الشركات السعودية المقومة بالريال ترتفع بأعلى وتيرة في 5 أعوام .. زادت 31 % في 2019 . . جريدة الاقتصادية الأثنين 29 يونيو 2020 .  . "الاقتصادية" من الرياض بلغ إجمالي إصدارات الشركات العاملة في السعودية، المقومة بالريال، بنهاية العام الماضي 38 إصدارا من سندات وصكوك بقيمة تصل إلى 9.1 مليار ريال. وبحسب رصد لوحدة التقارير في صحيفة "الاقتصادية"، ارتفعت نسبة الطروحات الخاصة من أدوات الدخل الثابت بمقدار 31 في المائة، مقارنة بـ29 طرحا بنهاية 2018. وأشارت بيانات رسمية صدرت حديثا إلى ارتفاع أعداد الشركات العاملة في السعودية، التي توجهت لأسواق الدين المحلية خلال العام الماضي، وذلك للاستدانة بعملة الريال في أعلى وتيرة لها خلال خمسة أعوام. ويعد توجه القطاع الخاص لأدوات الدخل الثابت أمرا إيجابيا، حيث يسهم في تنويع مصادر التمويل وتقنين الاعتماد على خيار القروض البنكية أو إصدارات الأسهم. يأتي هذا التوجه نحو أدوات الدين في ظل بيئة الفائدة المنخفضة وازدياد وعي المجتمع المالي بأهمية أدوات الدين في ظل التوجه الحكومي، الذي ابتدأ أواخر 2016 للاستعانة بهذه الأدوات المالية المتقدمة، فضلا عن عمق السوق المحلية، التي تستطيع استيعاب مثل تلك الإصدارات المتوسطة إلى الصغيرة في الحجم. وفي الأعوام الأخيرة غابت الطروحات "العامة" المقومة بالريال من الشركات، ولذلك أصبحت الطروحات "الخاصة" للمؤسسات بمنزلة المقياس لمقدار عدد الإصدارات الخاصة بأسواق الدين المقبلة من القطاع الخاص. واستند رصد الصحيفة إلى البيانات التاريخية الصادرة من هيئة السوق المالية، حيث تم استثناء الطروحات الدولارية "العامة والخاصة" للمؤسسات السعودية. وبحسب الرصد، ارتفعت أعداد الصناديق المتخصصة في الاستثمار في الصكوك الحكومية الادخارية 33 في المائة بنهاية النصف الأول من العام الجاري، وذلك بعد توجه المستثمرين الأفراد نحو قنوات الاستثمار تلك في ظل تعذر سلاسة الاستثمار المباشر في الأدوات المالية الادخارية. يذكر أن أعداد الصناديق الصادرة من القطاع المالي بلغت ثلاثة صناديق في 2019 وذلك قبل أن ترتفع إلى أربعة صناديق خلال النصف الأول من 2020. ومن المنتظر أن تتضاعف أعداد المشتركين في صناديق أدوات الدين أكثر من ذلك بنهاية 2020 وذلك بسبب الحملات التوعوية، التي تقوم بها تلك الصناديق لزيادة أعداد المشتركين. وتدير تلك الصناديق شركات الأصول والبنوك الاستثمارية العاملة في السعودية. ومنذ 2019، وافقت هيئة السوق المالية السعودية على طرح وحدات "صندوق سامبا للصكوك السيادية" و"صندوق البلاد المتداول للصكوك السيادية السعودية" و"صندوق المبارك للصكوك السيادية السعودية" التابع لـ "شركة العربي الوطني للاستثمار". وفي العام الجاري صدرت موافقة الهيئة على طرح "صندوق الإنماء المتداول لصكوك الحكومة السعودية المحلية - قصيرة الأجل" طرحا عاما. المنصات الرقمية أشارت شركات إدارة الأصول الخليجية إلى حدوث تغير ملحوظ في أنماط توجهات عملائهم الاستثمارية خلال النصف الأول من العام الجاري، وذلك عبر تبني استراتيجية التوجه نحو الأصول الآمنة في ظل الجائحة، حيث ازداد توجه المستثمرين نحو الصناديق التي تستثمر في أدوات الدخل الثابت والصكوك ذات التصنيفات الائتمانية المرتفعة. وأكد ذلك التوجه الاستثماري وكالة "موديز"، التي أشارت كذلك لتوجه بعض المستثمرين للاستثمار في صناديق أسواق النقد. وذكر تقرير وكالة التصنيف الائتماني، الذي صدر في الأيام الماضية أن شركات إدارة الأصول بدأت تجني ثمار استثمارها في "المنصات الرقمية في ظل إجراءات التباعد الاجتماعي"، وذلك على خلاف الشركات الصغيرة المستقلة من القطاع نفسه، التي لم تستثمر في الجانب التقني بالقدر نفسه. ودفعت ندرة توافر منصات التداول الإلكترونية، التي تسمح للأفراد بالشراء المباشر للصكوك الادخارية السعودية، التي وسعت الحكومة دائرة الاستثمار فيها لتشمل الأفراد منتصف 2019، إلى تحقيق زيادة قياسية في أعداد الأفراد ،الذين توجهوا لخيار الاستثمار غير المباشر عن طريق الصناديق الاستثمارية المتخصصة لهذا النوع من الأصول المالية. وقال لـ"الاقتصادية" مصدر قريب من شركات الوساطة المالية المرخصة بالعمل في السعودية "معظم الشركات لم توفر، حتى الآن، خاصية الاستثمار المباشر للأفراد في الصكوك الادخارية عبر التداول الإلكتروني، على الرغم من جهود الجهات التنظيمية الحريصة على تطوير أسواق الدخل الثابت في السوق المحلية". وأكد المصدر أنه وبعد مرور عام على قرار تخفيض القيمة الاسمية إلى ألف ريال، فإن هناك شركتي وساطة، وهما "الجزيرة كابيتال" و"دراية المالية" من بين 31 شركة مرخصة، اللتين وفرتا خاصية التداول المباشر لأدوات الدين الحكومية عبر منصتيهما الإلكترونية. التوعية الاستثمارية نشرت صحيفة "الاقتصادية" تحليلا في 21 حزيران (يونيو) الجاري، ذكرت فيه أن المستثمرين الأفراد في السعودية باتوا يفضلون الاستثمار في الصكوك الادخارية الحكومية عبر الصناديق المتخصصة بأدوات الدين، مقارنة بخيار الاستثمار المباشر عبر الأسواق الثانوية أو خيار المشاركة بالطرح الرئيس الجديد. يأتي ذلك بعد مرور 12 شهرا من قرار تخفيض القيمة الاسمية لأدوات الدين الحكومية من مليون ريال إلى ألف ريال، الذي تم تطبيقه في حزيران (يونيو) 2019. وبلغت أعداد المستثمرين في أدوات الدين عبر الصناديق المتخصصة بنهاية العام الماضي 752 مشتركا، مقارنة بـ24 فردا فضلوا الاستثمار المباشر بنهاية الفترة نفسها العام الذي سبقه. وتعني تلك الأرقام أن آفاق النمو عبر الاستثمار المباشر في أدوات الدين ستكون كبيرة في حال تم تعزيز مستوى التوعية المالية وإزالة المعوقات التقنية للتداول الإلكتروني، وتسهيل آليات وتكاليف الاستثمار المباشر، لتكون متشابهة مع الأسهم. وارتفعت أعداد المشتركين إلى 752 مشتركا بنهاية 2019، مدعومة بأربعة أسباب، أبرزها إطلاق صناديق متخصصة في الاستثمار بالصكوك الحكومية، والإصدارات الشهرية السيادية، وكذلك زيادة حجم الثقافة المالية عبر التوعية الإعلامية، إضافة إلى أن وجود عقبات تقنية لدى معظم شركات الوساطة قد حال دون قدرة الأفراد على الاستثمار المباشر عبر منصات تداول الأسهم. وأشار تقرير الصحيفة في حينه إلى أن شركة السوق المالية السعودية "تداول" في المراحل الأخيرة من الإعلان عن حملتها التوعوية الهادفة لنشر ثقافة الاستثمار في أدوات الدخل الثابت المدرجة في السوق المحلية خلال الأسابيع المقبلة. وينتظر أن تسهم تلك الخطوة في رفع حجم الثقافة المالية، وكذلك في زيادة أعداد المستثمرين الأفراد الذين يطمحون للحصول على مدفوعات دورية ثابتة من جراء الاستثمار في الصكوك الادخارية الحكومية. ماهية صناديق أدوات الدخل الثابت تعد صناديق أدوات الدين ذات الدخل الثابت بمنزلة المنصات الاستثمارية، التي تستثمر بشكل عام في أدوات الدين مثل الصكوك والسندات وغيرها، التي تصدرها الشركات والجهات الحكومية وشبه الحكومية، أو أي جهة أخرى يحق لها إصدار أي نوع من أدوات الدين. وتتأثر أسعار أدوات الدين من صكوك وسندات بعوامل متعددة، منها على سبيل المثال، معدل الفائدة، وتصنيف السند من شركات التصنيف، ومخاطر توقف الدفعات الدورية من الشركات في حالة التعثر عن السداد وهي نادرة مع الطروحات العامة. الصناديق العامة وفقا للتقرير السنوي الصادر في النصف الأول من العام الجاري من قبل هيئة السوق المالية، شكلت قيم أصول صناديق الاستثمار "العامة"، التي تطرح وحداتها طرحا عاما 45.8 في المائة من إجمالي قيم أصول الصناديق بنهاية 2019. وارتفعت قيمتها نهاية العام 43 في المائة، مقارنة بالعام السابق، لتبلغ 159.9 مليار ريال، وذلك بارتفاع قيم أصول أسواق النقد وأدوات الدين 71 في المائة و278.1 في المائة على التوالي، حيث قفزت أصول صناديق أصول أدوات الدين من 509.7 مليون ريال إلى 1.9 مليار ريال عبر سبعة صناديق متخصصة بنهاية 2019. الصناديق الخاصة ارتفعت قيم أصول الصناديق "الخاصة"، التي طرحت وحداتها طرحا خاصا، بنهاية 2019، بنسبة 6.3 في المائة، مقارنة بالعام السابق لتصل إلى 189.5 مليار ريال، وذلك بارتفاع قيم أدوات الدين 6.8 في المائة (وصلت إلى 5.1 مليار ريال) مقارنة بـ4.8 مليار ريال في 2018. مع العلم أن أعداد صناديق أسواق الدخل الثابت "الخاصة" قد بلغت بنهاية 2019 ما يصل إلى تسعة صناديق، مقارنة بستة صناديق في 2018. الطروحات الخاصة في 2020 كانت الصحيفة قد نشرت تقريرا في 3 أيار (مايو) الماضي، أشارت فيه إلى توجه الشركات الخليجية غير الحاصلة على تصنيفات ائتمانية أو ذات التصنيفات دون الدرجة الاستثمارية، نحو النظر بجدية في إصدار ما يعرف بـ"الطروحات الخاصة" من سندات وصكوك. وتكون هذه الطروحات بمبالغ إصدار صغيرة إلى متوسطة أقل من 68 مليون دولار بالعملات المحلية بدرجة أكبر وبدرجة أقل بالعملة الدولارية، التي تتم بين عدد محدود من المستثمرين أقل من خمسة أو عشرة مستثمرين، التي لا يتم الإفصاح عن بيانات التسعير للسوق بشكل عام. وتلجأ الشركات لمثل هذا النوع من الإصدارات عندما تكون ظروف السوق غير مواتية أو عندما ترى تلك الشركات أن الطروحات الدولارية العامة ستكون تكلفتها عالية على خزائنهم. ووفقا لوجهة نظر المستثمرين، فقد يكون تسعير أداة الدين مع الطروحات الخاصة أقل بقليل مع تسعير الطرح العام. وعلمت "الاقتصادية" في حينها أن إحدى الشركات السعودية تمكنت من إغلاق طرح محلي لها في الأيام الماضية عبر اتباع تلك المنهجية من الطرح. زخم شركات إدارات الأصول أسهمت إصدارات الدين الحكومية "المتزايدة" في تعزيز أنشطة شركات إدارات الأصول العاملة في السعودية وذلك عبر طرح صناديق استثمارية متعددة بفئة الأصول هذه. وتعد شركات إدارات الأصول العالمية إحدى ركائز الاستثمار في طروحات الدين على الصعيد الدولي. فمثلا استحوذ مديرو الأصول في 2019 على 59 في المائة من سندات أرامكو الدولية في حين تتضاءل تلك النسبة في السعودية بسبب محدودية أحجام الصناديق الاستثمارية. ولذلك فصناديق أسواق الدخل الثابت المحلية تعاني مسألة صغر حجم الصندوق مقارنة بأحجام صناديق أسواق النقد القصيرة الأجل. وهذا الأمر لا يساعدها على إحداث أثر استثماري يذكر مع طروحات الصكوك. لذلك تهيمن المؤسسات المالية وصناديق التقاعد على أغلبية ما يتم تخصيصه من طروحات أدوات الدين في المملكة. ويسعى القائمون على تطوير أسواق الدين في السعودية إلى "تمكين" شركات إدارات الأصول من ممارسة الدور المعهود لها في أسواق الدخل الثابت في السوق المحلية، وتجلى ذلك مع الإصدارات الحديثة للمملكة هذا العام، التي شهدت مشاركة بعض من شركات إدارة الأصول. آلية الطرح الخاص يقصد بالإصدارات الخاصة تلك التي يقوم بها البنك المرتب لإصدار الصكوك، وذلك عبر اختيار مستثمرين معينين من أجل الاستثمار في أوراق مالية معينة لجهة الإصدار، وهذه الإصدارات لها تشريعات محددة من قبل هيئة الأوراق المالية لكل دولة. ومع ذلك النوع من الإصدارات يتم البيع لأكثر من أربعة أو عشرة مستثمرين، وهذه النوعية من الإصدارات لا تطرح للجمهور، ولا يسمح بإعلانها، ولا يتم تسجيلها أو حتى كشف تفاصيلها الفنية. وتتميز الطروحات الخاصة للصكوك بعدة مزايا مثل: أن أحجام تلك الإصدارات تكون صغيرة ومكونة من عدة شرائح، فضلا عن ميزة الإصدار السريع المنخفض التكلفة وعدم اضطرار جهة الإصدار لكشف بياناتها المالية للعامة. وتواجه الإصدارات الخاصة تحدي عدم وجود منصة إلكترونية تسهل من عملية بيع أو تداول إصدارات الدين الخاصة التي سبق إغلاقها، حيث يرى بعض المستثمرين أهمية وجود جهة تنظيمية تشرف على عملية البيع أو تسهل من إيجاد منصة بيع. ولا تشمل تلك البيانات الخاصة بالطرح الخاص أدوات الدين الصادرة عن حكومة المملكة، حيث إن قواعد طرح الأوراق المالية قد صنفت الأوراق المالية الصادرة عن حكومة السعودية كطرح مستثنى. الطرح العام وفقا إلى التقرير السنوي الصادر عن هيئة السوق المالية، فإن الشركات السعودية لم تقم بأي طرح عام لأدوات الدين من 2016 إلى 2019، حيث يتضح أن الطرح العام يتم تفضيله مع الإصدارات الدولارية، وليست تلك المقومة بالريال. وهيئة السوق المالية قامت بعدة مبادرات إصلاحية في 2018، منها إعادة كتابة لوائح الطرح والإدراج الخاصة بأدوات الدين والغاية من ذلك تشجيع الشركات للتوجه للطرح العام بدلا من الخاص، حيث تم في نيسان (أبريل) 2018 نشر قواعد طرح الأوراق المالية، وهذا من شأنه أن يساعد الشركات المدرجة الراغبة في إصدار أدوات الدين للتوجه بالطرح العام، وذلك بإتاحة الاستثمار والتداول بالسندات على جميع شرائح المستثمرين بدلا من التوجه للطرح الخاص. وتمت مراجعة متطلبات وشروط الطرح العام وإلغاء عديد منها في القواعد الجديدة، كما أن تلك التحديثات قد شملت القواعد المنظمة للمنشآت ذات الأغراض الخاصة، التي ستمكن الشركات المدرجة والجهات من تأسيس كيانات خاصة بإصدار أدوات الدين وإدراجها في السوق المالية. |

|

|

|

|

30-06-2020, 06:39 AM

|

#149 | |

|

مشرف نبض السوق السعودي

|

الأسهم الأمريكية ترتفع بفعل آمال التحفيز الاقتصادي وتحسن البيانات وتتجاهل تسارع الفيروس . . جريدة الاقتصادية الثلاثاء 30 يونيو 2020 .  . ارتفعت الأسهم الأمريكية أمس متجاهلة الزيادة القياسية في إصابات "كورونا" في الولايات المتحدة. أ. ب

. «الاقتصادية» من الرياض ارتفعت مؤشرات الأسهم الأمريكية الرئيسة، أمس، عقب تراجعات الأسبوع الماضي، إذ وازن المستثمرون بين الآمال حيال مزيد من التحفيز الاقتصادي وتحسن البيانات وبين تجدد ارتفاع حالات الإصابة العالمية بفيروس كورونا. وبحسب "رويترز"، صعد مؤشر داو جونز الصناعي 136.90 نقطة بما يعادل 0.55 في المائة ليصل إلى 25152.45 نقطة، وزاد مؤشر ستاندرد آند بورز 500 بمقدار 9.54 نقطة أو 0.32 في المائة مسجلا 3018.59 نقطة، وارتفع مؤشر ناسداك المجمع 14.50 نقطة أو 0.15 في المائة إلى 3771.72 نقطة. من جهة أخرى، أنهت سوق الأسهم الأوروبية جلسة متقلبة على ارتفاع، أمس، بدعم من مكاسب قوية في بورصة وول ستريت وصعود أسهم الشركات المرتبطة بالدورة الاقتصادية بعد بيانات مشجعة أثارت آمالا بتعاف اقتصادي أسرع. وبعدما تذبذب بين الصعود والهبوط في نطاق ضيق، أغلق مؤشر ستوكس 600 الأوروبي مرتفعا 0.4 في المائة، في حين صعد مؤشر أسهم منطقة اليورو 0.9 في المائة. وجاءت أسهم البنوك في مقدمة الرابحين وقفز مؤشرها 3.2 في المائة بعد بيانات أظهرت مزيدا من الانتعاش للمعنويات الاقتصادية في أرجاء المنطقة في حزيران (يونيو). ولقيت المعنويات دعما أيضا من بداية قوية في بورصة وول ستريت وسط أحاديث عن مزيد من الإجراءات التحفيزية ساعدت المستثمرين على النظر إلى ما وراء قفزة في الخسائر البشرية حول العالم لجائحة كوفيد - 19. إلى جانب البنوك، قادت أسهم قطاعات أخرى حساسة للنمو، مثل شركات النفط والغاز والشركات الصناعية ومصنعي السيارات، المكاسب في أوروبا. وجاءت أسهم "وايركارد" الألمانية، التي تعصف بها فضيحة، في مقدمة الرابحين بقفزة بلغت 154.5 في المائة في أعقاب خسائر بنحو 170 في المئة على مدار الأسابيع الثلاثة الماضية، بعد تقارير بأن "وورلدلاين" الفرنسية لأنظمة الدفع ومستثمرين آخرين من القطاع الخاص مهتمون بشراء أجزاء من الشركة. ومن بين الخاسرين في جلسة أمس، جاءت أسهم شركات المنتجات الاستهلاكية مع هبوط "يونيليفر" و"دانون" و"نستله" في نطاق من 0.1 في المائة إلى 2.6 في المائة. لكن الأسواق الآسيوية بدت أسوأ حالا في ظل وصول إجمالي وفيات كوفيد - 19 في أنحاء العالم إلى نصف مليون شخص، وانخفض مؤشر كوسبي في كوريا الجنوبية بنحو 41 نقطة أو ما يعادل 2 في المائة ليغلق عند 2093 نقطة. وفقد مؤشر إس آند بي / أيه إس إكس 1.5 في المائة، كما أغلق مؤشر أول أوردينارز منخفضا 1.6 في المائة. وتراجع مؤشر هانج سينج في هونج كونج 1.4 في المائة، كما انخفض مؤشر شنغهاي المجمع 0.8 في المائة وانحدر مؤشر نيكاي الياباني 2.3 في المائة إلى 21995.04 نقطة، وهو أقل مستوى إغلاق له منذ 15 حزيران (يونيو)، وفي خسائر تصدرتها الأسهم المرتبطة بحركة الدورة الاقتصادية. ونزل نيكاي عن مستوى دعم رئيس عند المتوسط المتحرك لـ25 يوما، الذي كان أحدث مستوى له عند 22356 نقطة، وذلك للمرة الأولى منذ السابع من نيسان (أبريل). وقال بيل مالدونادو، مدير استثمارات الأسهم لدى "إتش إس بي سي جلوبال أسيت مانجمنت"، "رغم أن أسعار الأسهم (في اليابان) ارتفعت كثيرا عن مستويات آذار (مارس) المتدنية، فإننا نرى أن قدرا كبيرا من تحاشي المخاطرة ما زال قائما بالنسبة إلى عديد من المستثمرين (الأجانب)". وفقد مؤشر توبكس الأوسع نطاقا 1.8 في المائة ليسجل 1549.22 نقطة، وهو أيضا أقل مستوى في أسبوعين، إذ هبطت جميع مؤشرات قطاعات بورصة طوكيو الـ33. وسجلت مؤشرات الحديد والصلب والتعدين والنقل الجوي أسوأ أداء. وتراجعت البنوك بعد خسائر نظيراتها في الولايات المتحدة الأسبوع الماضي، وفقد سهم مجموعة ميتسوبيشي يو إف جيه المالية 2.3 في المائة ومجموعة سوميتومو ميتسوي المالية 2 في المائة. وفي الشرق الأوسط، تراجعت البورصات الخليجية، أمس، متأثرة بخسائر أسهم القطاع الي، في حين واصل مؤشرا قطر ودبي انخفاضهما لليوم الرابع على التوالي. وفي قطر، صاحبة ثاني أكبر عدد إصابات بفيروس كورونا بين دول الخليج الست، نزل المؤشر 0.8 في المائة إلى 9052 نقطة، إذ تراجعت معظم أسهمه. وتصدر سهم شركة البتروكيماويات "صناعات قطر" الخاسرين بهبوط 3 في المائة. وتراجع مؤشر دبي 0.2 في المائة إلى 2081 نقطة، إذ فقد سهم بنك دبي الإسلامي 0.8 في المائة وهبط سهم "أرامكس" 1.7 في المائة. وخسر مؤشر أبوظبي 0.7 في المائة إلى 4275 نقطة بفعل هبوط سهم بنك أبوظبي الأول، أكبر بنوك البلاد، 1.4 في المائة. واستقر مؤشر البحرين عند 1278 نقطة. وخسر مؤشر مسقط 0.1 في المائة ليبلغ 3521 نقطة. وانخفض مؤشر الكويت 0.6 في المائة إلى 5620 نقطة. وفي القاهرة، تراجع المؤشر الرئيس للبورصة المصرية 0.9 في المائة مسجلا 10750 نقطة، متأثرا بنزول 1.2 في المائة لسهم البنك التجاري الدولي. وتراجع سهم "بالم هيلز" للتعمير، التي أعلنت تراجعا في أرباح الربع الأول من العام، 1.2 في المائة. |

|

|

|

|

30-06-2020, 02:03 PM

|

#150 | |

|

مشرف نبض السوق السعودي

|

654 مليار ريال الناتج المحلي السعودي في الربع الأول 2020 . . جريدة الاقتصادية الثلاثاء 30 يونيو 2020 .  . إكرامي عبدالله من الرياض بلغ الناتج المحلي الإجمالي السعودي بالأسعار الثابتة 654 مليار ريال في الربع الأول من العام الجاري، مقابل 660.7 مليار ريال في الربع المقارن من العام الماضي 2019، منكمشا بنسبة 1 في المائة. ووفقا لرصد وحدة التقارير في صحيفة "الاقتصادية"، استند إلى بيانات رسمية، جاء الانكماش بسبب انكماش القطاع النفطي بنسبة 4.6 في المائة بسبب التراجع الكبير في أسعار النفط بالتزامن مع تفشي فيروس كورونا. أما القطاع غير النفطي فقد نما بنسبة 1.6 في المائة بسبب نمو القطاع الخاص 1.9 في المائة، والقطاع الحكومي 1.9 في المائة.

|

|

|

|

|

|

|